Итак, повышение тарифов ОСАГО станет ответным шагом на отказ недружественных государств принимать с 1 июня этого года российские сертификаты «Зеленой карты». Однако я уверен, что подобную «обратку» применять не стоит по целому ряду причин. Во-первых, нужно разделять два понятия: правительства отдельных государств и бизнес организаций с юрисдикцией в недружественных странах. Сам факт, что в сложившихся политических и экономических реалиях транспортные средства (в первую очередь — грузовые) приедут к нам с их территорий — уже позитивный момент.

И ограничивать в правах или прописывать в нормативно-правовых актах какие-либо «специальные» условия для передвижения подобных ТС по России — как минимум не очень дальновидно и несвоевременно. Тем более, что позиция ЦБ по этому вопросу идет в разрез с мнением Президента РФ, который на расширенном заседании коллегии Генпрокуратуры заявил о том, что иностранным компаниям, оставшимсяв России, необходимо дать спокойно работать.

Во-вторых, от увеличения страховых тарифов для «недружественных» машин наша казна сильно не выиграет. Лишь небольшая часть от уплаченной страховой премии при покупке полиса ОСАГО отходит государству, львиная же доля от этой суммы остается на счетах страховщиков. А ведь все СК, по сути, частные компании, крайне заинтересованные в увеличении прибыли. Поэтому мы можем предположить, что именно лоббисты страховых генерируют и продвигают в ЦБ идеи увеличения стоимости тарифов, используя для этого и изменения, происходящие на политической арене.

При этом в секторе «автогражданки» наблюдаются серьезные проблемы, о которых даже ЦБ предпочитает публично не высказываться. Так, в соответствии с отчетом РСА за 2022 год, в сфере обязательного страхования гражданской ответственности наблюдается тенденция к отказу широких народных масс от полисов ОСАГО.

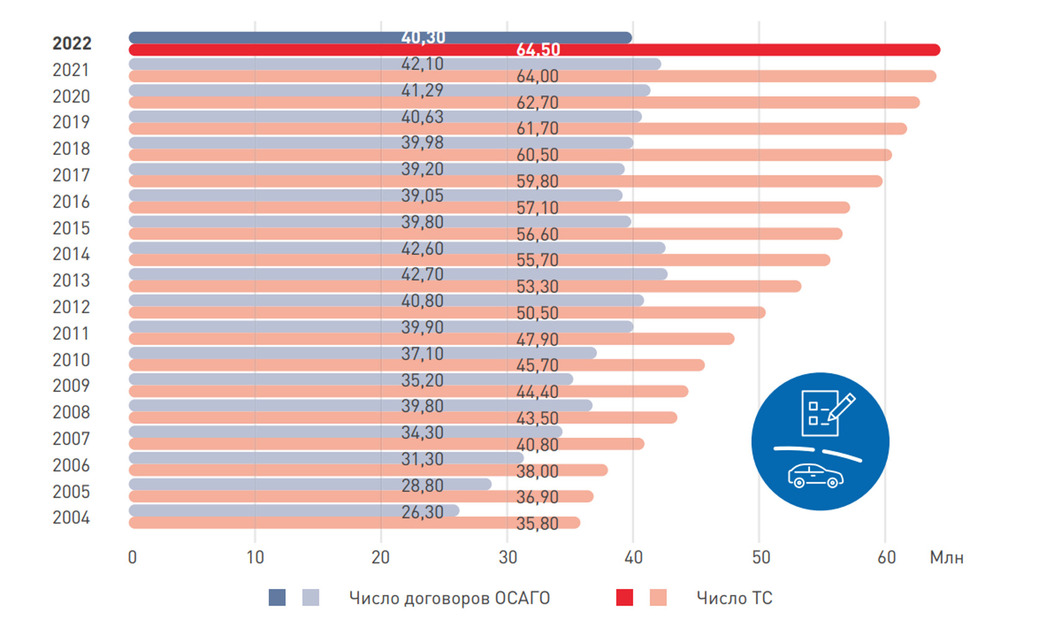

Прирост автопарка в РФ за 2022 год по понятным причинам составил лишь 0,7%. А число заключенных договоров ОСАГО сократилось и составило 40,3 млн. (при условии, что всего на учете ГИБДД стоит 64,5 млн. единиц транспортной техники), что на 4 % меньше, чем в 2021-ом. И тенденции по отказу от полисов обязательного страхования такими, по мнению большинства автоэкспертов, и останутся по результатам уже 2023-го.

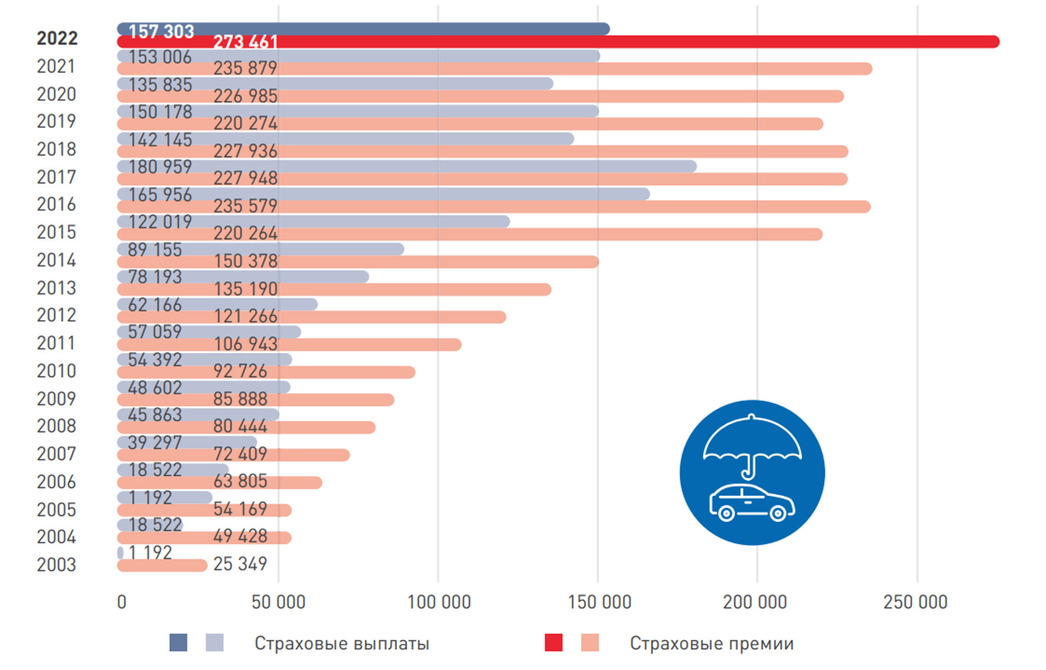

А что у нас с размером средней выплаты по полису ОСАГО? ЦБ по этому поводу от публичных высказываний воздерживается. Между тем, сбор страховых премий в 2022 году увеличился относительно аналогичного показателя 2021 года на 15,9 %, составив 273,5 млрд. руб. При этом объем страховых выплат увеличился на 4,3 млрд. руб. относительно предыдущего периода — до 157,3 млрд. Делайте, как говорится, выводы.

Средний же размер страховой выплаты по ОСАГО по итогам 2022 года составил 76 858 ₽, увеличившись по отношению к 2021-му (70 124₽) на 10 %. При этом автозапчасти в России подорожали в среднем на 27,7%, а на некоторые позиции — на 50—60%.

Все эти цифры говорят о том, что выплат, которые в случае ДТП определяется страховыми компаниями в соответствии со справочниками РСА, автовладельцам явно не хватает и многие из них вынуждены теперь обращаться в суд для взыскания разницы между выплатой по полису ОСАГО и реальной стоимостью ремонта уже непосредственно с виновника ДТП.

Анализируя все эти данные мы можем прийти к выводу, что в сложившейся ситуации ЦБ РФ стоит сконцентрировать свое внимание на более насущных проблемах, которые сейчас есть в отрасли. Регулятору нужно выработать и предложить ряд антикризисных мер, чтобы ситуация не продолжала ухудшаться. Заниматься же сейчас политическим популизмом по просьбе отдельных лоббистов от СК — совершенно не время.