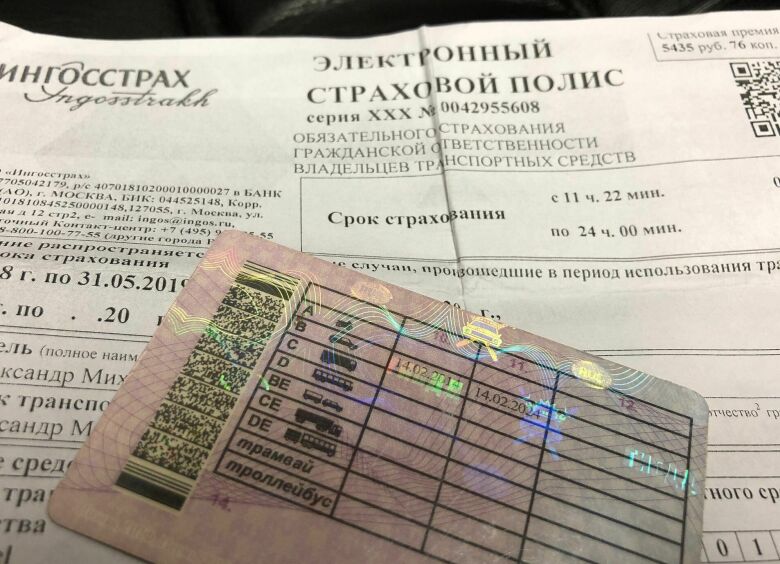

Требование, согласно которому водитель обязан незамедлительно оповестить страховщика об изменении сведений, прописано в Законе РФ «Об ОСАГО» — загляните в статью 15, пункт 8. О какой именно информации идет речь? О списке лиц, допущенных к управлению транспортным средством, о регистрационных данных автомобиля, о паспортных данных клиента и его водительскои удостоверении.

Любопытно при этом, что никаких конкретных сроков, отведенных водителю на внесение изменений в действующий полис ОСАГО, законодательно не предусмотрено. Можно обратиться в страховую компанию сразу, можно через полгода. И как бы фирмам не хотелось расторгать соглашения с клиентами, которые никак не могут выкроить на них время в своем плотном графике, сделать этого они не могут.

Однако обеспокоиться вопросом внесения изменений тем, кто только-только «обновил» свое водительское удостоверение, все же стоит. И тому есть веская причина.

Некоторые автомобилисты ошибочно полагают, что если они не оповестят страховую о замене своих «прав», то попадут на большие деньги, нечаянно въехав в чужое транспортное средство. Мол, после ДТП агенты сочувственно покачают головой и откажут в выплатах, ссылаясь на «разногласия в документах». Нет, устаревшие данные в полисе никак не могут послужить основанием для «разворота», об этом не беспокойтесь.

Однако проблемы все же возникнут — когда вы придете в офис страховой компании, чтобы продлить полис ОСАГО. Как порталу «АвтоВзгляд» объяснили в Российском союзе автостраховщиков (РСА), если водитель не оповестил компанию о замене удостоверения сразу, то при пролонгации договора он «потеряет» свой коэффициент бонус-малус (КБМ) — скидку за примерное вождение — так как система просто не может его идентифицировать.

Впрочем, и этот вопрос решается. Правда, не так оперативно, как хотелось бы. Первый неприятный момент — придется купить новый полис ОСАГО за полную цену, то есть без скидок. Второй — страховщики попросят написать заявление с просьбой перенести бонус-малус, которое будет рассматриваться в течение нескольких дней. Третий — деньги, переплаченные из-за потерявшегося КБМ, вернутся на счет минимум через месяц.

Учитывая тот факт, что процедура восстановления скидок отнимает довольно много времени, лучше все-таки оповестись страховщика о замене «прав» вовремя — пока еще действует старый договор ОСАГО.

Добавим, что все изменения вносятся в полис обязательной «автогражданки» в день обращения клиента — страховщики либо делают запись с печатью и подписью в поле «Особые отметки» старого документа, либо выдают автовладельцу новый. В базу РСА свежие сведения попадают в течение пяти дней — искать их там раньше смысла нет.